近年来,全球智能家居和服务机器人市场正在蓬勃发展,相较于国内市场的“卷”,海外市场的高溢价正在吸引越来越多的中国扫地机器人厂商布局出海业务。

那么,扫地机器人出海结果如何?据悉,石头科技、科沃斯等中国扫地机器人厂商已经在美国、欧洲、东南亚以及韩国等市场取得了一定的市场份额。

以石头科技为例,其产品已经走进了全球170多个国家和1500万个家庭,在多个国家和地区的市场中占据了前三的位置。尤其韩国市场,根据韩国机器人工业协会的数据显示,活跃在韩国职场上的服务机器人中,超过七成由中国制造。在扫地机器人领域,石头科技在韩国市场的市占率排名第一。市场调查机构欧睿国际的调研数据显示,2023年,石头科技扫地机器人的销售额位居全球第一。

为什么是扫地机器人?

首先,技术创新是中国扫地机器人厂商能在国际市场取得成绩的关键,中国厂商在机器人技术的研发和应用方面处于领先地位,比如扫地机器人的基站自清洁能力、高精度地图构建、自主路径规划和智能避障等技术功能点;其次,产品不仅具备高效的清洁能力,还融合了人工智能(AI)、3D Tof等先进技术。在研发迭代侧的势能让中国厂商将消费者的产品体验提升到最佳,从而把握了中高端市场。

反观国外本土品牌的扫地机器人在某些高端功能上则有所欠缺,价格也较昂贵,体验不如国内品牌。

扫地机器人市场规模和海内外市场区别

根据GfK、中怡康和NPD数据统计,2022年全球扫地机器人市场规模65亿美金,同比持平;此时中国扫地机器人市场规模为132亿元人民币,同比增长13.8%。2023 H1全球扫地机器人市场规模为27.6亿美元,同比下降4.9%;中国扫地机器人市场规模为63.6亿元人民币,同比下降0.6%。

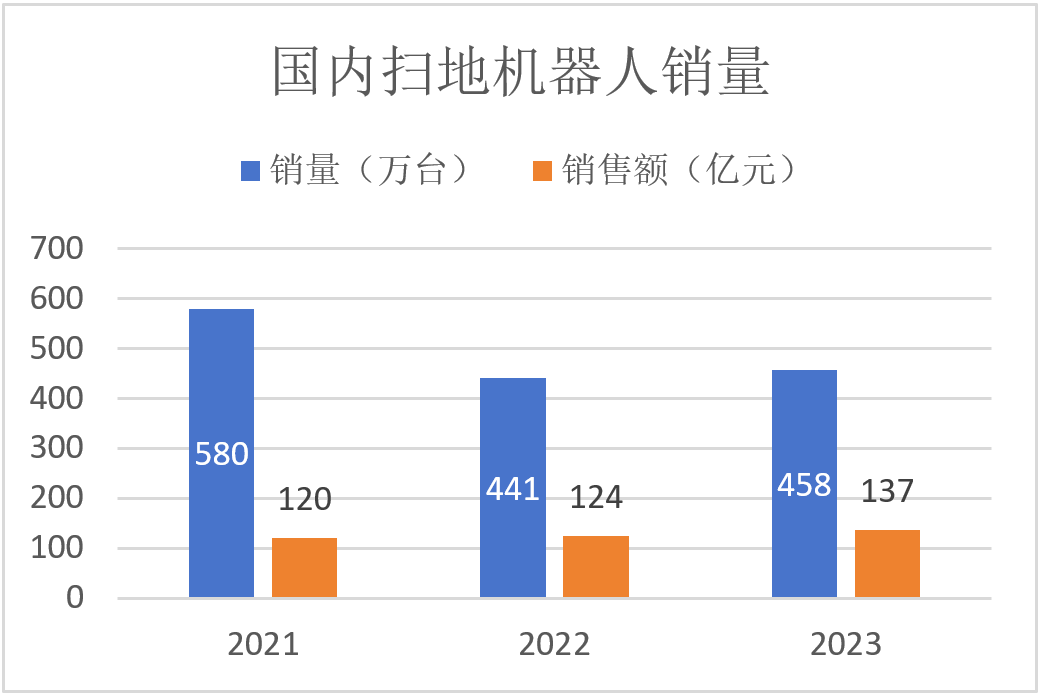

2021-2023年国内扫地机器人销量及销售额

通过以上数据可推出的结论是:

1)过去经历过高速增长的扫地机器人产业,以增速放缓为突出特征,目前确实已进入平台期,并且中国市场进入平台期的速度要比全球市场更慢一些。

2)以全球扫地机器人市场规模仅在不到70亿美金这一范围波动来看,进入平台期的原因并非行业渗透率足够高(仅在国内的扫地机器人渗透率也尚未突破10%),而是受众仍然局限在特定的中高收入人群,并未下沉到更广泛群体。再加上近几年全球经济形势不佳,中高收入人群内部的消费观念也发生一定变化,这导致扫地机器人市场进一步表现为内卷加剧。

在这种情况下,中国扫地机器人品牌纷纷开启出海战略,原因主要是海外扫地机器人产品结构较国内落后一到两代——表现为国内扫地机器人市场优先完成结构升级,产品形态已由单机演进为基站,功能由吸拖升级为吸拖洗烘,基站类产品成为主流,全基站产品占比也达到40%以上。而在另一份额较大的北美市场,仍有超过60%的产品为更便宜的单机产品。

所以在中国厂商的努力下,北美市场中的高端市场由中国厂商石头科技份额大幅领先,科沃斯、追觅、云鲸在高端市场的份额也排在前面。从公司角度,目前追觅海外市场和国内市场基本是五五开,2023上半年科沃斯海外收入占比大约为三分之一,2022年石头科技海外营收占比就已超过了国内。

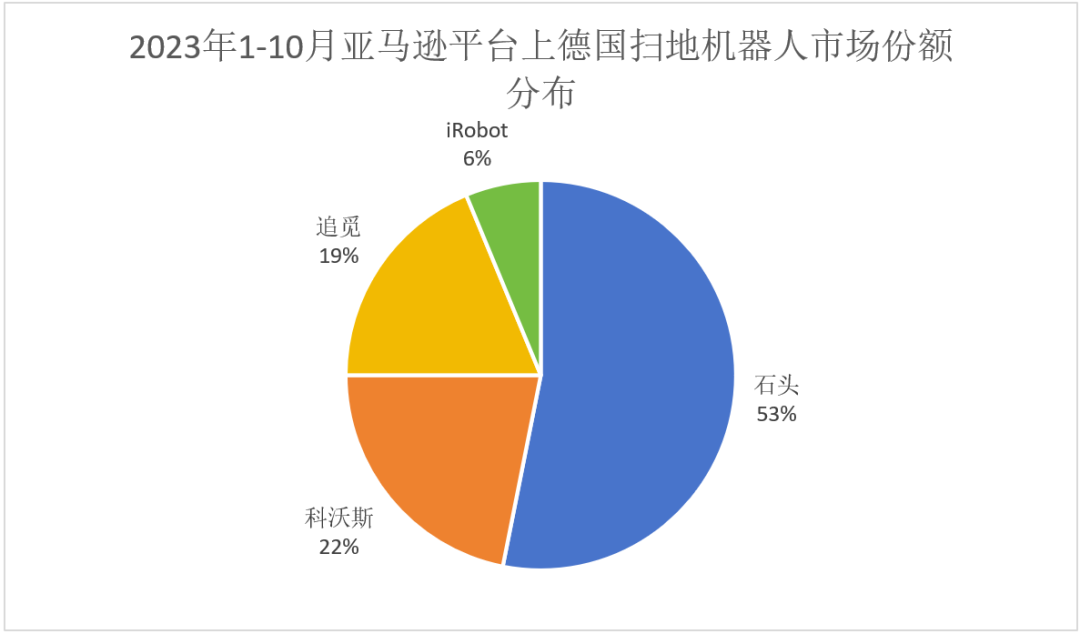

2023年1-10月亚马逊平台上德国扫地机器人市场份额分布

扫地机器人产品创新与研发投入方向

扫地机器人整个产业都面临规模增长缓慢的困境,产品创新也进入到了同质化严重、微创新、红利期缩短等现实挑战,而外界需要看到公司业务的持续增长,因此扫地机器人企业正在做的,早就不止扫地机器人这一个品类。

第一个外扩思路是做更多室内清洁电器品类,比如洗地机、无线吸尘器、擦窗机器人、洗衣机。根据行业数据,2022年全球清洁电器市场销售额为276.22亿美元,同比增长3.5%;国内清洁电器零售额为344亿元人民币,同比增长6.8%,国内扫地机器人、洗地机零售额占清洁电器全品类零售额的比重约为40%、35%,可见洗地机是线下规模和增速都较为可观的一类市场。

第二个外扩思路是做室外清洁设备,比如智能割草机、泳池清洁机器人等,并且这类产品的主要目标场景是海外家庭庭院。根据弗若斯特沙利文的调查数据,全球大概有2.5亿个私家庭院,有8000万个分布在欧洲,1亿个集中在美国。其中智能割草机在欧洲市场不同国家的渗透率分布在10%-30%之间,在美国市场渗透率尚不足5%,再加上尚未有绝对领先的企业完全跑通技术、产品、市场的闭环,市场仍处于早期,故各家机器人公司都在跑步进场。

除了以上两类,也存在企业将业务边界触达到更广泛的家庭电器领域,比如吹风机,逻辑是扫地机器人的马达技术可以在吹风机产品上复用。

综上,基于技术复用逻辑进行的扩张无可指摘,企业总是要仔细考虑每一个新市场的规模空间和可获得份额,否则这种扩张的价值会比较低。同时,除非计划退出市场,企业对扫地机器人也还需有持续投入,目标是产品创新、降低成本、扩大规模。

sales@huakecamera.com

sales@huakecamera.com 159 8924 0809

159 8924 0809 销售

销售